Quel est le taux de la CSG en 2017 ?

Table des matières

- Quel est le taux de la CSG en 2017 ?

- Comment se calcule l'assiette de la CSG ?

- Comment calculer la base de la CSG déductible ?

- Quel est le taux de la CSG en 2018 ?

- Comment calculer l'assiette de cotisation ?

- Comment calculer la base de calcul de la CSG 2020 ?

- Comment calculer la CSG déductible sur un bulletin de salaire ?

- Comment calculer base CSG 2020 ?

- Quelle est la base de calcul de la CSG et la CRDS?

- Quel est le taux de la CSG?

- Quels sont les revenus de la CSG?

- Quelle est la déduction de la CSG pour les revenus d'activité?

Quel est le taux de la CSG en 2017 ?

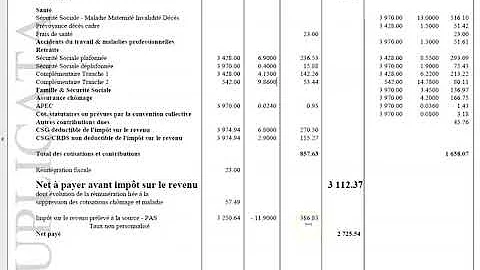

La part de CSG-CRDS non déductible en 2017 s'élève en effet à 2,9 % sur un total de 8 %. Vous avez, dans la majorité des cas, porté les paiements ou prélèvements (mensuels ou trimestriels) en “Charges socia- les personnelles” en comptabilité.

Comment se calcule l'assiette de la CSG ?

Pour le calcul de la CSG-CRDS, un abattement pour frais professionnels de 1,75 % est applicable. La CSG et la CRDS sont donc calculées sur 98,25 % des revenus entrant dans le champ de l'abattement, notamment les salaires et primes attachées aux salaires ou les allocations de chômage.

Comment calculer la base de la CSG déductible ?

prendre le total des rémunérations de l'année après déduction des heures supplémentaires exonérées ; multiplier cette somme par 0,9825 (100% - 1,75% d'abattement) ; ajouter l'intégralité des cotisations patronales qui entrent dans l'assiette de la CSG (prévoyance et mutuelle...).

Quel est le taux de la CSG en 2018 ?

Le taux de CSG en 2018 sur les revenus du patrimoine et revenus de placement. Le taux de CSG en 2018 sur les revenus du patrimoine et sur les revenus de placement est égal à 9,9 %.

Comment calculer l'assiette de cotisation ?

Elles s'obtiennent par une formule simple : assiette x taux. Selon la cotisation et le type de contrat de travail, l'assiette sera soit la totalité du salaire, soit le plafond de la Sécurité sociale, soit une autre base forfaitaire. Le taux est fixe et propre à chaque cotisation.

Comment calculer la base de calcul de la CSG 2020 ?

Les bases de la C.S.G. et C.R.D.S. correspondent au salaire brut abattu = 3 000 x 98,,50 auquel il convient d'ajouter la participation patronale à l'assurance décès cadre, à la prévoyance et à la mutuelle = 115 €.

Comment calculer la CSG déductible sur un bulletin de salaire ?

Pour calculer la CSG, il faut appliquer l'abattement pour frais professionnels de 1,75%. Autrement dit, la CSG est calculée sur 98,25% des revenus entrant dans le champ d'application de l'abattement pour frais professionnels (salaires, primes ou allocations de chômage).

Comment calculer base CSG 2020 ?

Les bases de la C.S.G. et C.R.D.S. correspondent au salaire brut abattu = 3 000 x 98,,50 auquel il convient d'ajouter la participation patronale à l'assurance décès cadre, à la prévoyance et à la mutuelle = 115 €.

Quelle est la base de calcul de la CSG et la CRDS?

- La base de calcul CSG-CRDS. La base de calcul de ces deux contributions est plus large que celle des cotisations de Sécurité sociale. La CSG et la CRDS sont calculées sur tous les éléments soumis à cotisations de Sécurité sociale ainsi que sur les éléments ci-dessous : les contributions patronales finançant les prestations de retraite ...

Quel est le taux de la CSG?

- La CSG est prélevée sur les revenus d'activité et de remplacement des personnes domiciliées fiscalement en France et à la charge, à quelque titre que ce soit, d'un régime obligatoire français d'assurance maladie. Son taux est différent selon les revenus concernés.

Quels sont les revenus de la CSG?

- A la différence des cotisations sociales qui ne portent que sur les revenus d’activité, la CSG concerne, outre les revenus d’activité et de remplacement (allocations chômage, indemnités journalières…), les revenus du patrimoine, les produits de placement ou les sommes engagées ou redistribuées par les jeux.

Quelle est la déduction de la CSG pour les revenus d'activité?

- Pour les revenus d'activité, la déduction de la CSG n'est pas conditionnée à l'imposition au barème progressif de l'impôt sur le revenu (alinéa 1 de l'article 154 quinquies du CGI). N'étant pas issue de l'administration fiscale, la circulaire du ne lui est pas opposable.