Pourquoi faire un cadrage TVA ?

Table des matières

- Pourquoi faire un cadrage TVA ?

- Comment faire un contrôle de TVA ?

- Comment vérifier sa TVA annuelle ?

- Comment lettrer la TVA ?

- Comment justifier la TVA ?

- Comment vérifier la déclaration de TVA ?

- Qui contrôle la TVA ?

- Comment vérifier sa déclaration de TVA ?

- Comment enregistrer la TVA en comptabilité ?

- Qu'est-ce que le cadrage de TVA?

- Quel est le cadrage de la TVA sur les factures?

- Comment procéder au cadrage de la TVA pour une micro-entreprise?

- Comment lutter contre la fraude à la TVA?

Pourquoi faire un cadrage TVA ?

Le cadrage de TVA permet de s'assurer que l'entreprise n'a pas commis d'erreur lors de la saisie comptable et particulièrement qu'elle n'a pas effectué une inversion hors taxes – TVA (la TVA est enregistrée, par erreur, dans le compte de produits et la base hors taxes est comptabilisée dans le compte de TVA).

Comment faire un contrôle de TVA ?

Le contrôle de TVA débute alors par un avis de vérification de comptabilité. L'entreprise sera alors tenue de remettre au vérificateur sous forme dématérialisée le fichier des écritures comptables (FEC). L'inspecteur procède ensuite à un examen approfondi des documents comptables et notamment des déclarations de TVA.

Comment vérifier sa TVA annuelle ?

D'un point de vue pratique, le montant de la TVA à décaisser est déterminé à partir des enregistrements comptables, en faisant la soustraction : entre les soldes des comptes de TVA collectée (compte 44571 principalement) et les soldes des comptes de TVA déductible (comptes 4452 principalement).

Comment lettrer la TVA ?

La comptabilisation de la TVA sur les ventes on débite le compte 411 « Clients » pour le montant TTC de la facture, et on crédite en contrepartie : le compte de produit (classe 7) approprié pour le montant HT, le compte 4457 « TVA collectée » pour le montant de la TVA.

Comment justifier la TVA ?

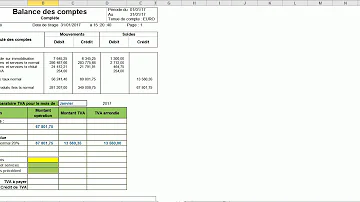

Le cadrage de TVA base par taux s'effectue en éditant une balance générale. Elle permet de comparer les factures encaissées, les factures à établir, le chiffre d'affaires et le montant de la TVA collectée avec celui de la TVA réellement reversée au Trésor Public tel que déclaré dans les déclarations de TVA.

Comment vérifier la déclaration de TVA ?

Vérification de la TVA déclarée avant l'envoi Une fois que vous avez établi votre déclaration de TVA et après que vous l'ayez enregistrée, vous devez retrouver dans votre comptabilité, à la date de fin de la période déclarée : Dans le compte ou les comptes 44571 : le solde doit être à zéro.

Qui contrôle la TVA ?

L'administration fiscale dispose de plusieurs outils pour procéder au contrôle fiscal TVA de l'entreprise. Ainsi, elle dispose du contrôle fiscal sur pièces, de l'examen de comptabilité et également de la vérification de comptabilité.

Comment vérifier sa déclaration de TVA ?

Vérification de la TVA déclarée avant l'envoi Une fois que vous avez établi votre déclaration de TVA et après que vous l'ayez enregistrée, vous devez retrouver dans votre comptabilité, à la date de fin de la période déclarée : Dans le compte ou les comptes 44571 : le solde doit être à zéro.

Comment enregistrer la TVA en comptabilité ?

L'enregistrement de la TVA sur les achats se fait donc directement lorsque la facture est enregistrée. Pour ce faire l'entreprise procède obligatoirement à l'opération suivante : TTC=HT+TVA. Le compte 401 (qui est celui des fournisseurs) est crédité au montant TTC correspondant aux frais de la facture.

Qu'est-ce que le cadrage de TVA?

- En toute hypothèse, il doit, a minima, être réalisé lors des travaux d'inventaire à la clôture d'un exercice comptable pour s'assurer que le montant de TVA collectée figurant en comptabilité est correct. Bon à savoir : le cadrage de TVA permet, en outre, d'établir le bilan comptable d'une entreprise.

Quel est le cadrage de la TVA sur les factures?

- En effet, la TVA doit représenter le produit de la base hors taxes par le taux de TVA correspondant. On appelle cela le cadrage « base par taux ». Il peut arriver que des erreurs de calcul soient faites sur les factures, notamment lorsque les taux de TVA changent ou lorsque la gestion des factures a lieu sur des tableurs (formules erronées).

Comment procéder au cadrage de la TVA pour une micro-entreprise?

- Le cadrage « base par taux » doit, au minimum, être effectué : Une fois par mois, avant l’établissement de la déclaration de TVA 3310 CA3 (si vous avez opté pour le régime normal ). Pour connaître les distinctions entre les deux régimes : les régimes d’imposition à la TVA pour une micro-entreprise.

Comment lutter contre la fraude à la TVA?

- Bon à savoir : afin de lutter contre la fraude à la TVA, les professionnels assujettis à la TVA doivent enregistrer les paiements de leurs clients à l'aide d'un logiciel de gestion ou d'un système de caisse sécurisé et certifié ( article 88 de la loi de finances pour 2016 ), à compter du 1er janvier 2018.