Quelle loi donne la possibilité à un emprunteur de souscrire un crédit immobilier dans une banque et de choisir l'assurance dans un autre établissement ?

Table des matières

- Quelle loi donne la possibilité à un emprunteur de souscrire un crédit immobilier dans une banque et de choisir l'assurance dans un autre établissement ?

- Quelle est la responsabilité de l’assurance de crédit immobilier?

- Comment choisir l’assurance crédit immobilier?

- Quelle est la quotité d’assurance de crédit immobilier?

- Comment résilier l'assurance crédit immobilier?

Quelle loi donne la possibilité à un emprunteur de souscrire un crédit immobilier dans une banque et de choisir l'assurance dans un autre établissement ?

Adoptée le 1er juillet 2010, la loi Lagarde donne à l'emprunteur la liberté de choisir l'assurance de prêt qui lui convient auprès de l'établissement qu'il souhaite. En d'autres termes, le client n'est plus dans l'obligation d'accepter le contrat d'assurance de groupe présenté par la banque prêteuse.

Quelle est la responsabilité de l’assurance de crédit immobilier?

- L’assurance de crédit immobilier protège à la fois le prêteur et l’emprunteur. En effet, les mensualités de votre prêt immobilier continueront à être payées par votre assurance emprunteur dans certaines situations, comme par exemple un décès, une invalidité entraînant une perte partielle ou totale de revenu, ou encore une période de chômage.

Comment choisir l’assurance crédit immobilier?

- Le choix de l’assurance crédit immobilier. En règle générale, l’organisme prêteur correspond à un établissement bancaire. Ce dernier tend à vous imposer son assurance de prêt – aussi appelé « assurance groupe ».

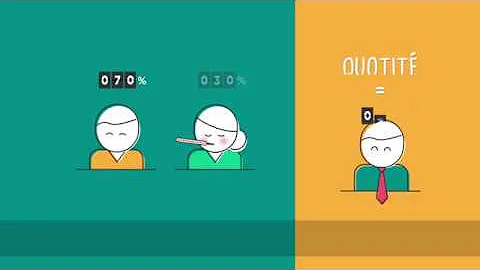

Quelle est la quotité d’assurance de crédit immobilier?

- Si la demande de prêt concerne des co-emprunteurs, l’assurance de crédit immobilier peut être répartie entre eux, selon le principe de quotité. Par exemple, si l'un a des revenus plus élevés que l'autre et qu’il prend en charge des mensualités de remboursement plus importantes, l’assurance emprunteur peut le couvrir, par exemple, pour 75 %.

Comment résilier l'assurance crédit immobilier?

- Si vous avez souscrit ce prêt il y a moins de 12 mois : Vous pouvez résilier l'assurance crédit immobilier pendant les douze premiers mois, à compter de la date de signature de l’offre de prêt.